Мы много говорим про нефтегазовую отрасль с прицелом на нефтедобывающие компании. В нашей подписке мы неоднократно делали разные инвестидеи по таким бизнесам и успешно на них зарабатывали.

Но сейчас мы хотим обратить внимание читателей на некогда непопулярные нефтесервисы. Восстановление стоимости этих компаний вместе с нефтяным рынком понятно и логично. Однако мы видим в них историю роста на несколько лет вперед.

Из этого поста вы узнаете:

- Что сейчас происходит на рынке нефти;

- Каков макет рынка через 3-5 лет;

- Какие есть сложности у мирового предложения;

- Как решать эти сложности, и кто на этом заработает.

Рынок движется к былому равновесию

Пандемия COVID-19 пошатнула многие рынки и, в частности, нефтяной. Из-за локдаунов спрос резко упал, а предложение вынуждено было догонять снижающееся потребление. После усилий ОПЕК+ и добровольного сокращения на рынке удалось достичь равновесия.

Фундаментальное соотношение спроса и предложения в нефти сейчас дефицитное.

Предложение по объемам меньше спроса за счет скоординированных действий организации ОПЕК+. Усилиями картеля создается дефицит 1-2 млн барр./сутки, который позволяет сжигать навес общемировых запасов и удерживать цену нефти выше $60.

Спрос медленно восстанавливается на фоне роста мировой мобильности, а также из-за восстановления промышленной активности после второй волны пандемии COVID-19.

Краткосрочные ориентиры по предложению — это докризисные 100 млн барр./сутки

В краткосрочной перспективе существует вилка развития событий, которая в итоге приводит к восстановлению добычи к допандемийным уровням в 100-101 млн барр./сутки. Однако существенного роста добычи сверх этого показателя будет достичь крайне сложно в среднесрочной и долгосрочной перспективах.

При сопоставлении с растущим спросом и устойчивым ростом потребления «черного золота» ситуация ожидается крайне дефицитной. Предполагается, что проблема зиждется в 2 плоскостях:

- Бурим мало, и то, что уже разбурено, устаревает сопоставимо или быстрее текущих темпов разработки месторождений.

- Разведанная ресурсная база уходит, и восполнения не хватает.

При грядущих проблемах в предложении ожидается рост спроса

Мировой спрос восстанавливается вслед за экономиками мира. В ряде европейских стран сейчас жесткие локдауны, но общий тренд на вакцинацию и адаптацию к COVID-19 вряд ли можно сломать. Отсюда ясно, что спрос в 100 млн барр./сутки — это вопрос 3-5 кварталов. В этом случае мировое потребление вернется к докризисным уровням.

Мировое потребление нефти, млн барр./сутки

Источник: mckinsey.com

Мировое потребление нефти, млн барр./сутки

Источник: eia.gov

Мировое потребление нефти, млн барр./сутки

Источник: iea.org

Но что будет дальше? Многие исследовательские центры и сами мэйджеры считают, что глобальный спрос на нефть продолжит рост вслед за последующим развитием мировой экономики. Спрос будет драйвиться за счет роста потребления в Азии (Индия, Китай, АСЕАН и др.) и в Африке. Прогнозы по потреблению нефти варьируются от 104-105 млн барр./сутки уже к 2024 г. Это значит, что нужно будет достать 4-5 млн барр./сутки нефти для покрытия этого спроса.

Первой проблемой предложения является устаревание текущего фонда скважин

Мировое предложение сейчас под давлением из-за снижения затрат в 2020 г. и из-за добровольных ограничений в добыче среди группы ОПЕК+. Технически, ограничение добычи — это удар по разработанному фонду нефтяных скважин: точки для выкачивание нефти готовы, но их не используют в нужных объемах или консервируют для лучших времен.

Получается ситуация, что работающие скважины устаревают и дают все меньше и меньше выхода нефти. А новых нет из-за отложенной инвест. программы и регуляторного ограничения добычи.

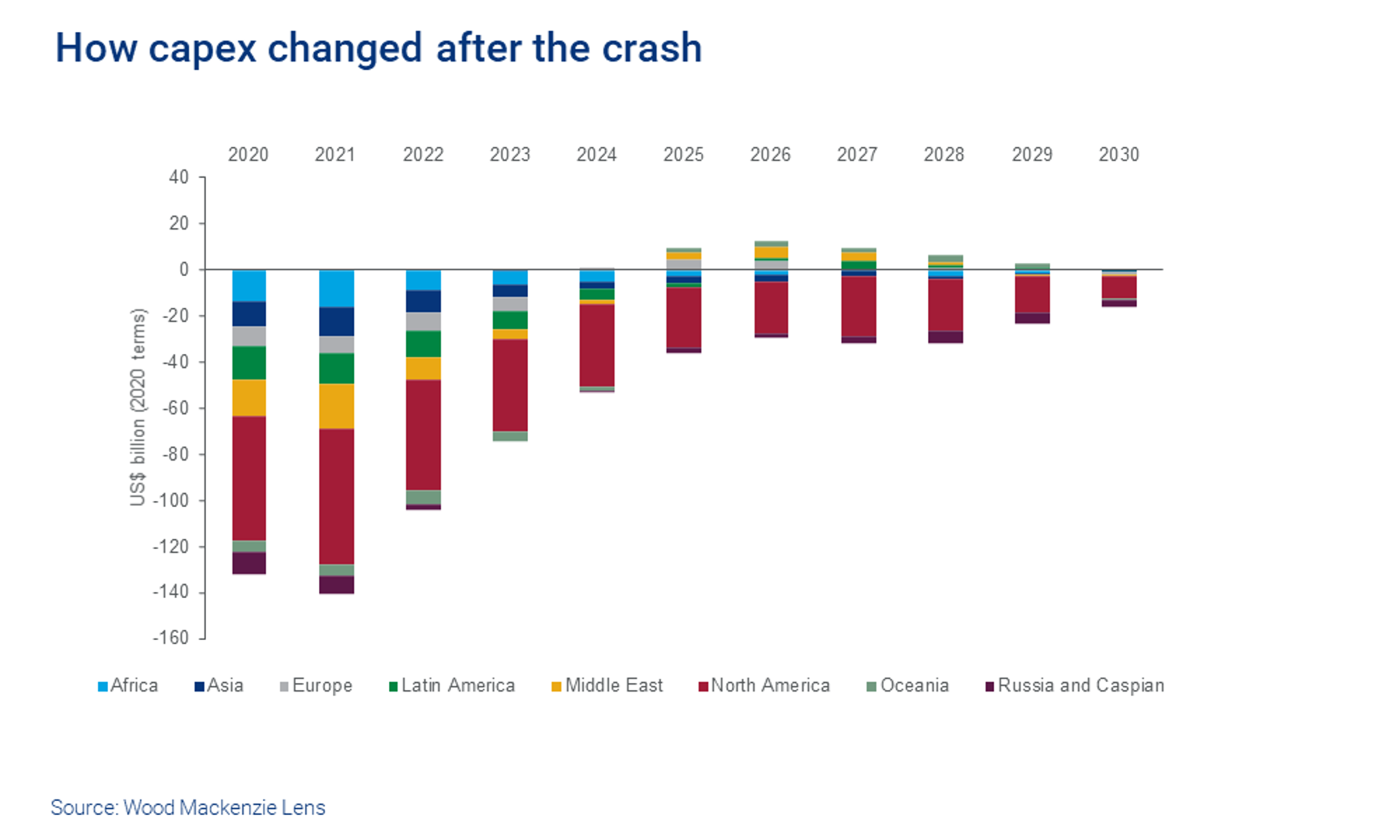

Объем сокращений капитальных затрат в мировой нефтяной индустрии по версии Wood Mackenzie Lens, $ млрд

Итог этого — постепенное устаревание фонда скважин, уменьшение выхода нефти и отсутствие достаточного бурения для поддержания текущей добычи.

Традиционным месторождениям будет легче, но сланцевикам уже больно

Традиционные месторождения мягче относятся к сокращениям. Их ежегодное устаревание позволяет «вытерпеть» картельное решение. Но в США снижение выхода нефти из только что пробуренной скважины составляет 50% уже через год, и этот процент растет с каждым годом из-за общей разработанности американских нефтеносных бассейнов.

Получается ситуация, когда спрос будет расти, картельная нефть будет возвращаться, но меньше из-за общего устаревания скважин, сокращения кап. программ и совокупной недоинвестированности в добычу. В США вообще при текущем уровне бурения вскоре можно ожидать совокупную добычу в 7-8 млн барр./сутки (на 5-6 млн барр./сутки ниже, чем добыча в 2019 г.).

Ухудшение сланцевого фонда добычи

Источник: вебинар Евгения Ковгана. Суть графика: на двух бассейнах в США сначала бурились самые «дебетовые» скважины, а с бурением 2 и 3 линий дебет скважин падает (рост красной и желтой зон на правой диаграмме). Этот процесс говорит, что устаревание скважин будет происходить быстрее, чем раньше.

Мировая добыча нефти с разделением по странам, млн барр./сутки

bunkerportsnews.com

Небольшой эмпирический пример, иллюстрирующий проблему в недостаточном бурении. Текущий уровень работающих буровых установок в США оценивается в 309 единиц. Для поддержания текущего уровня добычи в 10-11 млн барр./сутки американским нефтедобытчикам нужен активный парк буровых в 700-800 единиц.

Количество активных буровых установок в США, шт.

Добыча нефти в США, тыс. барр./сутки

Источник: eia.gov

Для выполнения плана министерства энергетики США в 12 млн барр./сутки добычи в США американским нефтяникам нужно достичь 900-1000 единиц активных буровых установок. По цифрам очевидно отставание планов от реалий. Отсюда справедливо ожидание общего сокращения добычи нефти в ближайшие месяцы.

Вторая проблема — это падение темпов разведки новых месторождений

Мировая нефтегазовая индустрия все меньше и меньше находит крупные месторождения. Аналитическое агентство Rystad Energy показывает нисходящий тренд в открытии нефтяных и газовых месторождений. С каждым годом разведка приносит все меньше и меньше крупных активов на баланс нефтяников.

Объем разведанных месторождений в млн барр. н. э.

Источник: energynorthern.com

Без усиленных инвестиций в разведку и технические средства по извлечению углеводородов из-под земли предложение будет страдать еще больше с каждым годом. После нескольких лет систематического недоинвестирования отрасль может не успеть за растущим спросом.

Этот пример хорошо понятен на отечественном примере. Российский фонд добычи — это во многом наследие Советского Союза. Компании с каждым годом переходят на все более и более зрелые месторождения и трудноизвлекаемые запасы (ТРИЗ). С текущими льготами часть из них выгодно разрабатывать и удерживать высокой добычу углеводородов, а с ростом выработанности вопрос восполнения запасов будет становиться все острее и острее.

Выход из ситуации — бурить больше и активно заниматься разведкой

Отсюда напрашивается простой вывод: для выправления ситуации с ухудшающимся нефтяным фондом и удовлетворения мирового спроса на нефть нужно больше инвестировать в разведку и бурение.

Поэтому в фаворе в ближайшие несколько лет будут нефтесервисные компании. Среди них самые крупные и диверсифицированные по географии это Baker Hughes (тикер: BKR), Halliburton (тикер: HAL) и Schlumberger (тикер: SLB). Компании развивают сторонние направления в момент низкой инвест активности мировых нефтегазовых компаний. Однако с восстановлением аппетитов к бурению указанные акции будут в высоком спросе.

Источник: investorcenter.slb.com

Источник: ir.halliburton.com

Источник: investors.bakerhughes.com

Из диаграммы видно, что компании много зарабатывали и зарабатывают с услуг по бурению и обустройству скважин. С восстановлением инвест программ и развитием отрасли за растущим спросом они будут генерировать больше положительных денежных потоков и больше стоить, как активы.

Ставка на эти компании -это эксплуатация долгосрочной потребности сланцевых компаний США в активной разведке и бурении. Даже если вы войдете на локальных максимумах - через несколько лет акции вероятнее всего будут выше текущих значений, поскольку спрос на услуги этих игроков будет, как минимум сохраняться, как максимум, кратно расти.