Top of mind

На этой неделе много событий, которые значительно повлияют на рынки. В США активно идет сезон отчетности, и на этой неделе отчитаются несколько индексных гигантов. В рейтингах Трампа и Байдена наблюдается очень незначительные перевес в пользу то одного, то другого кандидата. Стимулы в США уже вероятно не будут одобрены до выборов, но в их наличии после выборов, похоже, рынки не сомневаются.

Мы отслеживаем рейтинги кандидатов на выборах в США, и прямо сейчас лидирует Трамп. Судя по динамике котировок циклических и защитных секторов, а также по укреплению рубля в последнюю неделю, рынки начали закладывать в цены победу Трампа. Это однозначно позитив для нашего рынка, и нашего нефтегазового сектора.

В подтверждение тезисов, наш рынок стремительно обгоняет Европу в последние дни:

Выборы в США – мониторим ситуацию

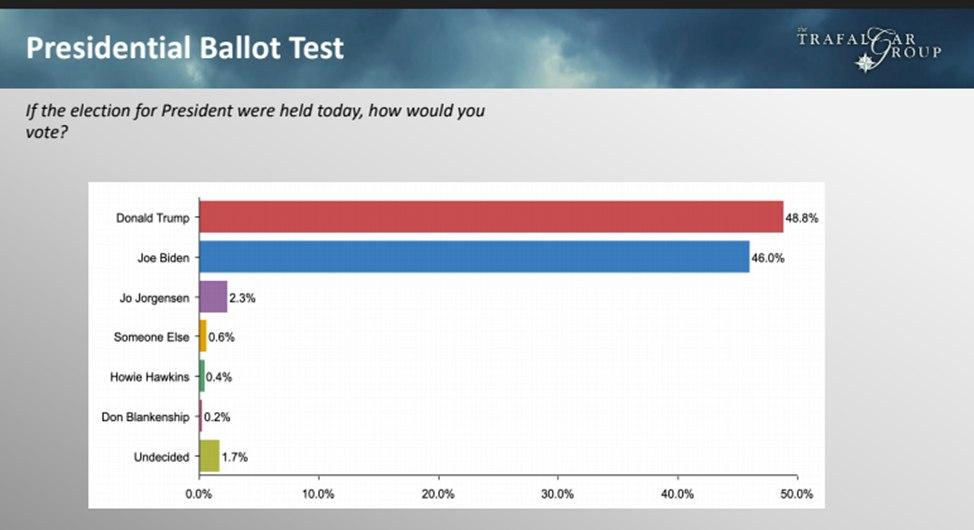

- Последний опрос Trafalgar Group показал, что Трамп лидирует в Северной Каролине:

- До этого опроса Трамп и так там лидировал, поэтому расклад сил не меняется. По нашим оценкам, сейчас побеждает Трамп по голосам (268 против 260).

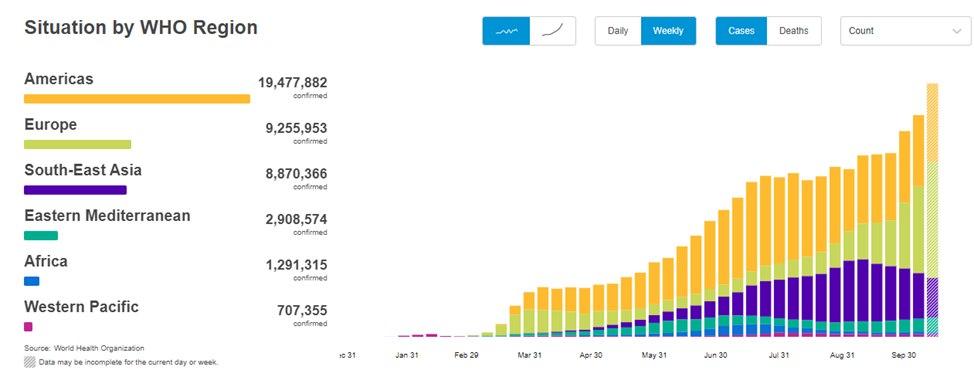

Вторая волна коронавируса в Европе – смерти начинают догонять по динамике число зараженных

- Количество зараженных в день в Европе и США стремительно растет:

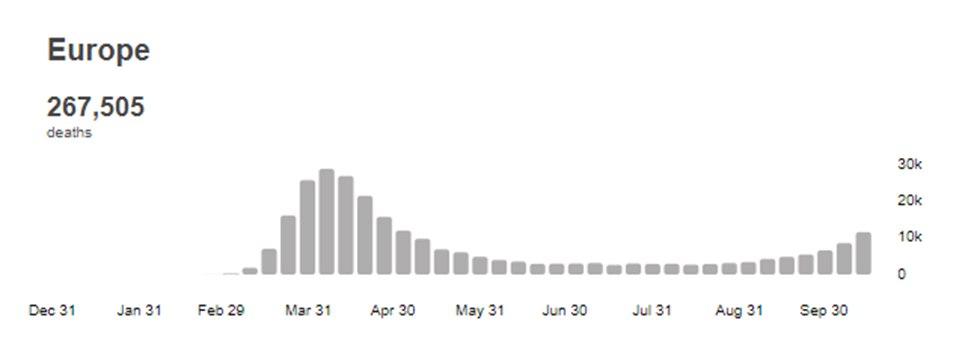

- При этом количество смертей до недавнего времени показывало в Европе незначительный рост. Теперь же ситуация меняется, мы видим, как нарастает рост смертей:

Рынок акций РФ

На нашем рынке начался сезон отчетностей. Первыми отчитались сталевары, и мы видим, что кризис прошел для них достаточно мягко. Более того, за счет госстимулов и роста расходов на инфраструктуру, цены на сталь могут далее расти. Впрочем, текущие котировки сектора уже заложили в цену позитивные ожидания по рынку стали. Отметим, что НЛМК торгуется дороже сектора, что не оправдано фундаментальными факторами.

Нефтегазовый сектор в понедельник корректируется. Логично, что с ростом вероятности победы Трампа будет продолжаться рост в секторе. Интересно, что Газпром все еще торгуется на локальном дне.

Рынок облигаций РФ

В пятницу оборот торгов в ОФЗ был невысоким и составил 19 млрд руб. Бумаги торговались в боковом диапазоне. 10-летний ОФЗ -26228 за неделю потерял в доходности 7 б.п. (YTM 5,97%).

Также в пятницу состоялось заседание ЦБ по вопросам ДКП, на котором регулятор принял решение о сохранении ключевой ставки на уровне 4,25%, что в целом соответствовало ожиданиям рынка. В пресс-релизе Банк отметил, что в среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционными и сказал о готовности сохранить стимулирующую монетарную политику.

ЦБ опубликовал информацию о позициях нерезидентов в ОФЗ за сентябрь – они сократились на 48 млрд руб. по сравнению с августом. На данный момент их доля составляет 24,1%.

Давление на наш рынок будет оказывать неопределенность в отношении исхода президентских выборов в США.

Первичный рынок корпоративного долга на прошлой неделе был активным. Сегодня открывается книга заявок у СФО МОС МСП 5 (будет открыта до 28.10 15:00).

• Ориентир доходности: не более G-curve на сроке 1,8 + 150 б.п.