Top of mind

В последние недели мы видим, как индексы постепенно борются за рост, но им мешает пандемическая ситуация: в Европе COVID сильнее, нежели в США , вакцинация не успевает, так что во Франции пришлось вводить новые ограничения.

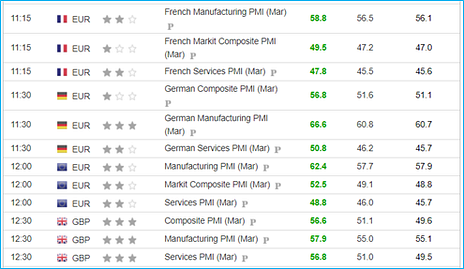

В то же время, индексы PMI буквально взрываются:

Таким образом, за март экономика все равно продвинулась вперед, и теперь дело за тем, как скоро удастся устаканить COVID в Европе.

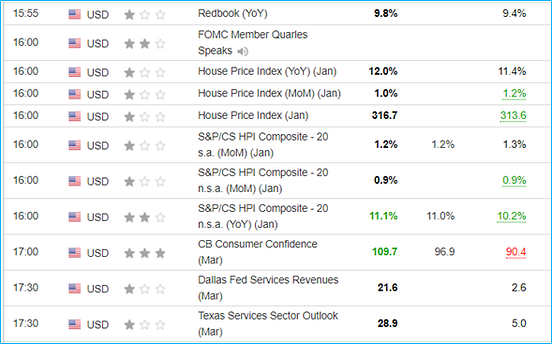

Далее индикаторы настроений потребителей и бизнеса говорят об очень высоких ожиданиях относительно деловой активности.

Я часто слышу, что инвесторы ждут от этого всего подвох, но пока мне кажется, что мировые рынки акций будут расти вслед за PMI. Хочу поделиться в этой связи интересным наблюдением от Nordea:

После достижения PMI = 60 (или более высокого пика) через 2 мес. случается коррекция в акциях США размером примерно в 10–12%:

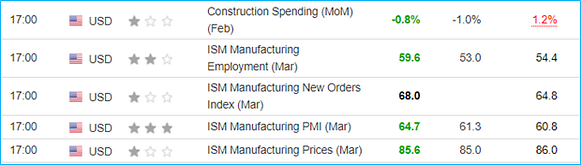

Вот этот рисеч если что. Тот же Nordea говорит нам о том, что ISM Mfg PMI судя по графикам может пройти пик к августу:

Основываясь на том, что фондовый рынок живет ожиданиями, а новая сильная статистика ещё будет подогревать ожидания по прибыли, я пока сохраняю мнение, что рост фондовых рынков не закончен.

Сырье и валюта

Такой сценарий (что Европа таки побеждает COVID) логично знаменует также и рост EUR, а также укрепление сырья на ускорении экономик и более слабом долларе.

Вот посмотрите, как EURUSD коррелирует с относительной динамикой COVID:где медленнее вирус, там валюта сильнее.

Такой сценарий вполне вероятен если учесть, что более быстрая экономика драйвит инфляцию и инфляционные ожидания, что играет против доллара (сильнее чем против евро).

Инвесторы в облигации в долларах снова будут опасаться выкупать просадки, понимая, что % доходности Treasuries будут расти дальше в сторону 2% или даже выше. До конца 2кв 2021 мы увидим Core PCE (дефлятор ВВП) на 0.5% выше:

Лишь после этого пика логичен активный приток средств в подешевевшие бонды США и акции Техсектора (которые с текущих пиков ждет, думаю, коррекция по мере роста доходностей US10Y), и этот приток = рост USD и конец ралли в сырье.

Конец ралли в сырье уже назрел и может произойти в любое время в ближайшие 3 мес. с поправкой на отраслевую специфику (нефть сильнее чем медь, к примеру, из-за картеля и особенностей локдаунов):

Ликвидность и позиционирование

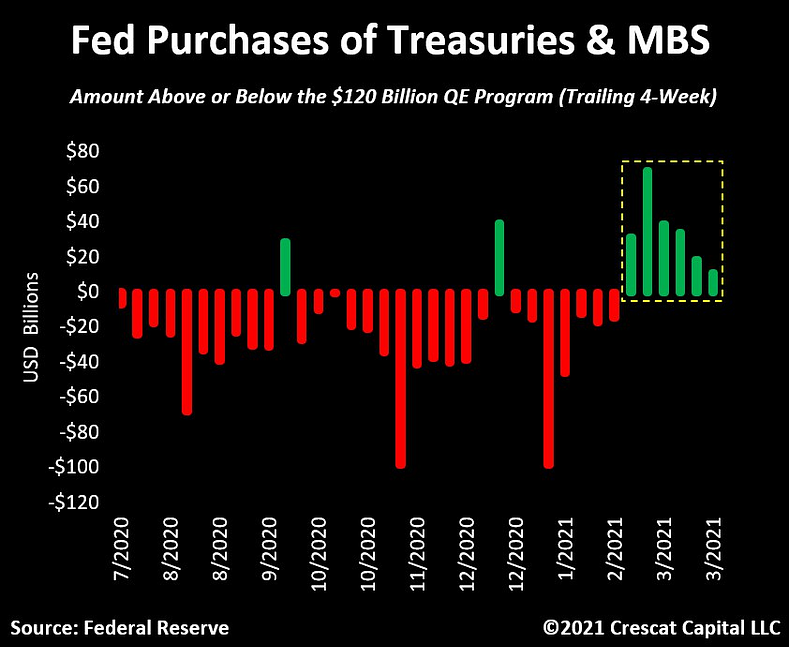

В качестве отдельного фактора давайте разберем ликвидность (которая пока что остается на высоких уровнях, но начала стагнировать). По ней ФРС пытается исправить ситуацию, активно реализуя QE — регулятор скупает больше положенного:

При этом позиционирование спекулянтов во фьючерсах — негативное, то есть либо шорты задавят индекс и случится коррекция уже скоро, или на трупах этих бедолаг будет новый вынос.

Учитывая, что макро статистика бычья и впереди сезон отчетов, я склонен поставить на второе.

Акции РФ и США

Что делать в такой ситуации: я исхожу из того, что в апреле буду продавать акции на рост, снижая свое участие в рынке. Картинка для меня выглядит так, что многое может ещё вырасти на 5–10%, но дальше рост инфляционных ожиданий и неопределенности в отношении политики ФРС может быть болезненным.

- Таким образом, я думаю точечными сделками продать 30–40% портфеля, изменив его структуру в пользу более длинных идей и продав позиции, ан которых я отыгрывал рост акций циклических отраслей (банки, сырье, нефтянка)

- Логично оставить в портфеле ритейл и добавить дешевую золотодобычу — она смотрится привлекательно прямо сейчас в связи с инфляционными рисками

- Авиакомпании, в частности Аэрофлот ввиду высоких цен на топливо и неполной загрузки до конца лета остаются слабыми. Это для меня цель для игры на понижение

- Техсектор остается долгосрочно интересным, и если выбирать, то логично обратить снимание на китайские компании. По ним прямо сейчас просматривается конец снижения и разворот в рост — я покупал себе в портфель Alibaba ($224) и Momo ($15.55)

Облигации РФ

По облигациям РФ, судя по всему, продолжается выход нерезидентов и сложно сказать когда начнется рост. Приостановилось падение, и на том спасибо.

При этом учитывая санкционные риски, совершенно невозможно сказать что ждем от рубля — не то 71 (по экономике), не то 80 (в связи с санкциями). В этой связи, FXCN, FXDE, FXGD выглядят выигрышно как способ быть в рынке акций или золота, но в валюте и тем самым балансировать риски ослабления рубля.

Удачи на рынках!