Несмотря на снижения Центральным Банком ключевой ставки, кредитный портфель крупнейших банков растет медленнее, чем в 2018 г. Это вызвано тем, что крупные корпорации предпочитают выпуск облигаций. Ликвидные ценные бумаги менее доходы, чем кредиты, но и требуют меньше резервов. Поэтому у банка освобождаются средства для новых вложений. Так, банки вопреки снижению доходности активов выигрывают, увеличивая портфель "работающих активов".

Подробнее разберем в данной статье.

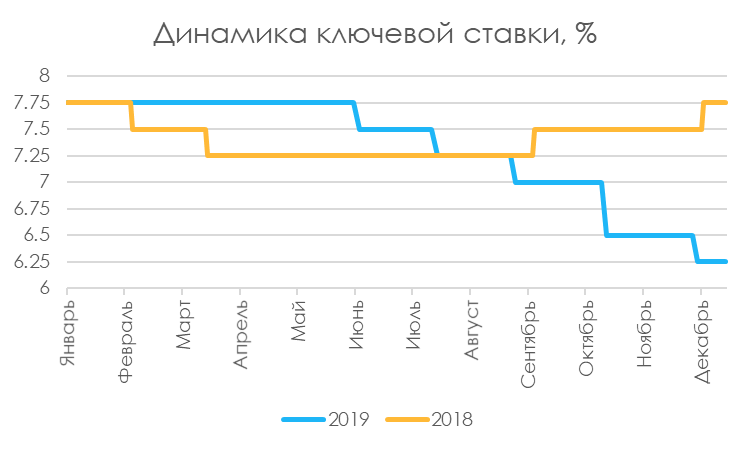

Снижение ставки в 2019 г. было последовательным в отличие от 2018 г.

В 2018 г. ЦБ 2 раза в конце года повысил ставку из-за турбулентности курса рубля и колебания инфляции на уровнях выше целевых. Таким образом, фактически ставка была внутри узкого диапазона 7,25-7,75%. Напротив, во второй половине 2019 г. инфляция приблизилась к целевым значениям, хотя начале года она разогналась из-за повышения НДС. Это позволило регулятору последовательно применять меры мягкой денежно-кредитной политики, произведя 5 понижений ставки с 7,75% до текущих 6,25%.

Реакция на понижение ставки — рефинансирование старых и привлечение новых займов

В теории все работает просто: снижается ставка —> растет величина спроса на займы —> кредитный портфель банков раздувается. Но по факту кредитный портфель за 2019 г. (данные за 11 месяцев) вырос только на 3%, а в 2018 г. - на более внушительные 12%.

Можем выделить несколько причин замедления роста

- Портфель физических лиц расширился на 17% против прошлогодних 22%. Можно сказать, что те же темпы. Но в теории темпы 2019 г должны быть выше темпов 2018 г. Полагаем, что такая динамика скорее связана с тем, что медленно растет экономика (рост реального ВВП в 2019 г — 1,3% против 2,5% в 2018 г.) и из-за низкой базы до 2018 г.

- Портфель кредитов юридическим лицам увеличился на 2% против 11% в прошлом году. Здесь сыграло два фактора: более низкий рост экономики и переход компаний на облигационные займы.

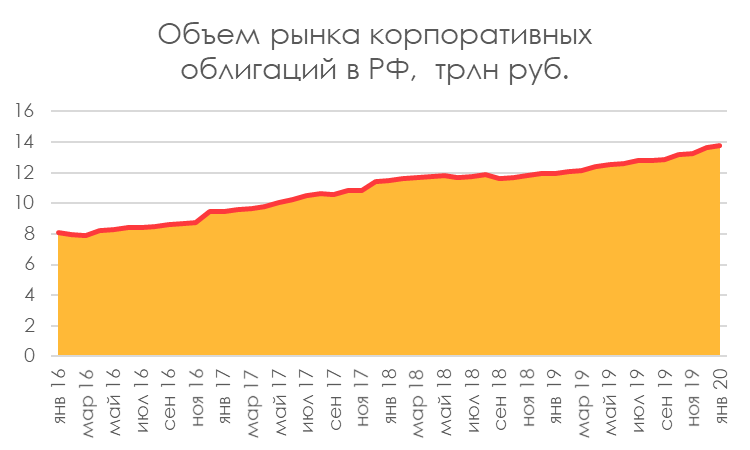

Рынок корпоративных облигаций наоборот в 2019 г резко ускорился с роста 4,5% до 14%.

Корпорации предпочитают public debt (торгуемые облигации), потому что они дешевле, чем банковский кредит из-за большей ликвидности. Менеджмент корпораций увидел, что спрос на облигации постепенно увеличивается, это позволяет размещаться по более низкой ставке.

Все больше инвесторов были убеждены в укреплении и улучшении качества экономики России. Это привлекло институциональных инвесторов, поэтому премия за риск России сузилась

Теперь нам осталось разобраться с главным вопросом: Как переход корпораций от кредитов к облигациям повлияет на банки?

Инвестиции в облигации менее доходы, но требуют меньше резервов

В сравнении облигаций и кредитов с точки зрения инвестиций банка дьявол кроется в деталях.

С одной стороны, выдать кредит выгоднее, так как он более доходный. Но с другой стороны, облигации (бонды) ликвиднее, т.е. их можно быстрее продать по рыночной цене. Это дает банку гибкость в управлении портфелем активов, возможность в более короткие сроки поменять дюрацию портфеля и распределение по отраслям.

Раз облигации ликвиднее и от них можно быстрее «избавиться», то и резервов под ценные бумаги нужно намного меньше.

Например, исходя из отчетности Сбербанка за 3 квартал 2019 г., резерв под ценные бумаги составлял 8,2 млрд руб. при этом на балансе значились ценные бумаги на сумму 3 653 млрд руб. Значит, резервы составляют всего 0,22%. Тогда как резерв под обесценение кредитов юр.лицам составляет 8,2%.

Как итог, вкладываясь в облигации вместо кредитов, банк высвобождает больше средств и может расширить объем активов, на которые начисляется процент.

Таким образом, несмотря на снижение темпов роста кредитного портфеля, банки выигрывают, вкладываясь в облигации, которые привлекательны из-за более низкой требуемой нормы резервов. В связи с этим, мы считаем, что нет опасений по ухудшению результатов Сбербанка и ВТБ. Они продолжают свое расширение, достигая рекордных объемов.