Инвесторы, всем привет!

Думаю, многих из вас интересует судьба рубля. Стоит ли сейчас покупать доллар или нет. Также вам важно знать, что может быть с ключевой ставкой, чтобы грамотно управлять портфелем облигации.

Начнем с главного – выводов.

- Мы ожидаем повышение ключевой ставки на 50 б.п. до 7.00% на заседании 10 сентября

- В портфеле корпоративных облигаций можно отдавать приоритет более длинной дюрации – 4 года

- По рублю видим диапазон 73-74 в сентябре, далее тренд на укрепление к 72

А теперь перейдем к аргументам. И начнем с инфляции, т.к. это первоочередный показатель, на который смотрит Банк России при принятии своего решения по ставке, которая в свою очередь влияет на рубль.

ИНФЛЯЦИЯ И СТАВКА

С середины июля по середину августа недельный прирост инфляции был на уровне 0, годовая инфляция держалась на 6.5% и рынок начал думать, что показатель вышел на плато.

Однако в следующие две недели рост возобновился и:

- с 17 по 23 августа составил +0.1% н/н, годовой показатель ~6.7%

- с 24 по 30 августа составил +0.09 н/н, годовой показатель ~6.8%

Основной вклад вносят непродовольственные товары: автомобили, стройматериалы, электроника.

Возобновился рост цен в плодоовощной продукции и в мясе.

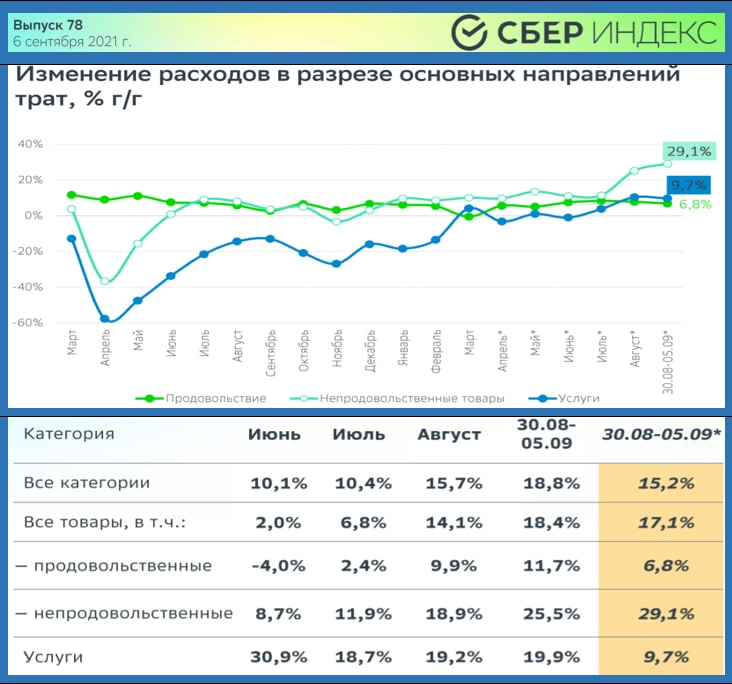

Первый фактор – сильный спрос

Источник: СберИндекс, MMI

В крайней правой колонке сравнение неделя-к-неделе проводится с допандемийным периодом (февраль-март 2020), чтобы исключить эффект низкой базы.

Мы видим высокий спрос в непродах (+29.1% н/н), который Сбер объясняет выплатами на школьников в августе (~200 млрд руб.) и выплатами военным и пенсионерам в сентябре (~500 млрд руб.)

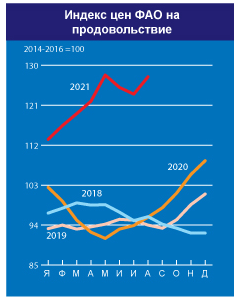

Второй фактор – рост цен на продовольствие

Индекс продовольственных цен ФАО, рассчитываемый в USD, возобновил свой рост в августе: +3.1% м/м и 32.9% г/г.

Источник: Продовольственная и сельскохозяйственная ассоциация Объединенных наций

Третий фактор – инфляционные ожидания

Источник: https://cbr.ru/Collection/Collection/File/35570/Infl_exp_21-08.pdf

Опрос ЦБ показал, что наблюдаемая инфляция в августе сохранилась на пике – 16.5%, а инфляционные ожидания на год вперед остаются высокими – 12.5% против медианы 9.1% в 2020, а для Банка России этот показатель не менее важен, чем официальная инфляция, рассчитываемая Росстатом.

Подытожив 3 фактора, мы считаем, что ЦБ повысит ставку на 50 б.п. до 7.00% на заседании 10 сентября и, вероятно, это будет последним повышением в этом цикле.

ЧТО ДЕЛАТЬ С ОБЛИГАЦИЯМИ В ПОРТФЕЛЕ

Мы считаем, что корпоративные облигации можно продолжать держать, т.к. они могут и не переоцениться вслед за ОФЗ, благодаря другой структуре держателей.

Если сейчас у вас нет корпоративных облигаций и вы только думаете их покупать, то лучше сделать это после грядущего заседания Банка России, при этом выбор можно делать в пользу более длинной дюрации (4 года), т.к. скорее всего мы находимся в финальной стадии цикла ужесточения денежно-кредитной политики.

РУБЛЬ

Повышение ставки позитивно для рубля и может запустить более активный тренд на его укрепление.

Но есть одно НО. Комментарий ЦБ, который он дает в пресс-релизе, должен быть похож на то, что цикл повышения ставки завершен или близок к завершению. В противном случае, рынок начнет закладывать еще более высокую ставку, что может спровоцировать переоценку ОФЗ, т.к. сейчас они не закладывают ставку выше 7%. Это вызовет краткосрочный отток нерезидентов и ослабит рубль.

- В сентябре мы ожидаем диапазон 73-74 руб/долл, который обоснован незначительной коррекцией в нефти и продолжением притока нерезов в ОФЗ. Ослабить рубль сильнее может отток иностранных инвесторов в случае жесткого комментария ЦБ и глобальный risk-off, который вызовет рост индекса доллара.

- К концу года видим тренд укрепление в сторону 72 руб/долл., в основном благодаря притоку нерезидентов в ОФЗ и сильному счету текущих операций, который показывает общий приток капитала в страну, и ожидается на уровне $88 млрд (Прогнозы ЦБ).

P.S. Клиенты нашей аналитики знают, что делать с рублем и какие облигации интересно покупать сегодня. Присоединяйтесь!