В 2020 году угольная отрасль испытывала сложности из-за рекордного падения спроса на уголь, но в 2021 году, когда экономика начала восстанавливаться, предложение не поспевало за спросом. В результате этого мы увидели рекордные цены на энергетический и коксующийся уголь. В этом посте поговорим о:

- Спросе, предложении и рыночном балансе угля;

- Причинах высоких цен на уголь;

- Наших прогнозах по ценам на уголь

Рынок угля можно поделить на 2 составляющие: энергетический и коксующийся. Энергетический уголь нужен для производства электроэнергии, а коксующийся для производства стали. Коксующийся уголь занимает восьмую часть от общего рынка угля.

Угольная отрасль в 2021 г. восстановилась после трудного времени в 2020 г.

Во время пандемии в 2020 году угольная отрасль столкнулась со сложностями. Спрос на уголь в 2020 году показал рекордное снижение на 4.4% г/г из-за мягкой зимы в Северном полушарии, низких цен на газ и активного роста возобновляемых источников энергии.

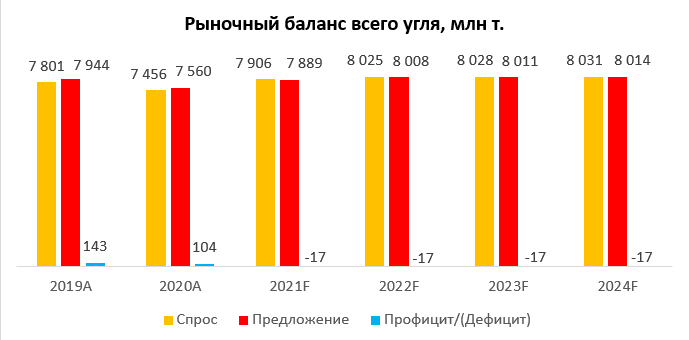

В 2021 году экономика начала стремительно восстанавливаться, в результате чего оценивается, что мировое производство электроэнергии на угле увеличится на 9% г/г до 10’350 тераватт-часов – нового исторического максимума. Европейский союз увеличит выработку электроэнергии на угле на 20% г/г в 2021 г., а Индия и Китай на 12% и 9% соответственно. Ожидается, что общий спрос на уголь в мире по итогам 2021 г. вырастет на 6% г/г до 7’906 млн тонн.

Мировой спрос на уголь может достичь нового максимума в 2023–24 гг.

После 2021 года мировое потребления угля (энергетический + коксующийся) вернется к прежней десятилетней модели: снижение в странах с развитой экономикой и рост в развивающихся странах. После восстановления спроса на уголь в США и Европе в 2021 году ожидается снижения спроса на уголь до 2024 года. Это, в первую очередь, обусловлено увеличением доли выработки энергии со стороны зеленых источников энергии и медленным ростом спроса на электричество. В то же время, когда цены на газ скорректируются до комфортных значений, электростанции станут вновь переходить с угля на газ.

Однако, глобальные тенденции на рынке угля будут задавать Китай и Индия, на которые приходится 60–70% общемирового потребления. Несмотря на усилия по расширению использования низкоуглеродных источников энергии, ожидается, что рост спроса на уголь в Китае в 2022–24 гг. составит 1% в год. Рост спроса на уголь в Индии в сопоставимый период может составить 4% в год. Это обусловлено более сильным экономическим ростом и значительным увеличением выплавки стали, для которой необходим коксующийся уголь.

Исходя из текущих тенденций, энергетическое агентство IEA ожидает роста мирового спроса на уголь на 1.51% г/г по итогам 2022 г. до 8’025 млн тонн и медленный рост до 8’031 к 2024 г.

Добыча угля в 2022 г. достигнет рекордного уровня

Добыча угля в первой половине 2021 г. не поспевала за восстановлением спроса на уголь, что привело к снижению запасов и росту цен. В Китае и Индии, где нехватка угля привела к перебоям в подаче электроэнергии и простаиванию заводов, была реализована политика по наращиванию производства угля. Индонезия не смогла в полной мере воспользоваться высокими ценами на уголь из-за аномальных дождей, что привело к затоплению некоторых угольных шахт. Также одна из причин, почему предложение не поспевало за спросом – сильная недоинвестированность угольной отрасли на фоне глобального тренда на ESG.

Энергетическое агентство IEA ожидает роста предложения с темпом роста спроса на уголь. По итогам 2021 г. оценивается, что производство будет на уровне 7’889 млн тонн (+4.4% г/г), по итогам 2022 г. – 8’008 млн тонн (+1.5% г/г). IEA ждет небольшой рост добычи угля до 8’014 млн тонн до 2024 г.

В среднесрочной перспективе рынок угля будет сбалансирован

По оценкам энергетического агентства IEA, по итогам 2020 г. наблюдался профицит угля в размере 104 млн тонн. Далее после того, как предложение угля к концу 2021 г. догнало спрос, ожидается, что в 2022–2024 гг. будет наблюдаться небольшой дефицит в размере 15–20 млн т.

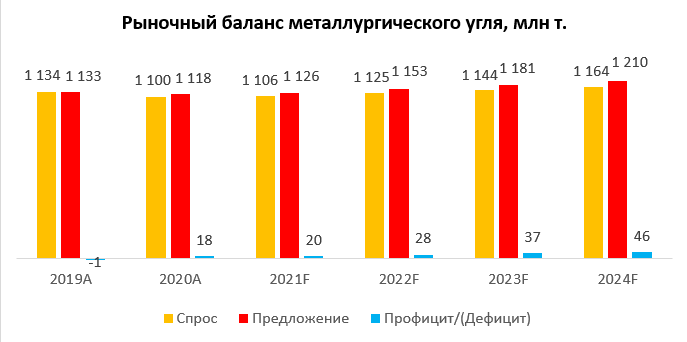

В результате того, что технологии по производству низкоуглеродной стали весьма дорогие и предложение лома ограничено, спрос (CAGR – 1.7%) и предложение (CAGR – 2.4%) металлургического угля будут расти более быстрыми темпами, чем весь рынок угля. Ожидается небольшой рост профицита на рынке металлургического угля до 46 млн тонн к 2024 г.

Резкий рост цен на уголь был вызван сильным спросом на уголь

Цены на уголь в 2021 году достигли рекордных отметок. Стоимость энергетического угля в Европе и Азии достигала $280-$290 за тонну, а стоимость металлургического угля до 400 $/т. Основная причина такого стремительного роста цен на уголь – отставание предложения от сильного спроса. А спрос на уголь рос по следующим причинам:

- Увеличение потребления электроэнергии на фоне стремительного восстановления глобальных экономик;

- Переход электростанций с газа на уголь из-за сильно подорожавшего газа;

- Нарушения цепочек поставок на фоне ограничений из-за коронавируса;

- Затопления Индонезийских шахт, на которые приходится существенная часть добычи угля.

Цены на энергетический уголь вскоре скорректировались более чем на 50% на фоне резкого наращивания производства угля в Китае. Цены на металлургический уголь остались на высоких значениях из-за того, что Китайские угольщики нарастили именно энергетический уголь так как правительство Китая разрешило поднять цену в долгосрочных контрактах. В то же время объемы добычи коксующегося угля упали в пользу добычи энергетического угля.

График стоимости энергетического угля в Европе, $/т.

График стоимости энергетического угля в Азии, $/т.

График стоимости металлургического угля, $/т.

Ожидается коррекция в ценах на уголь

Мы ждем, что высокие цена на уголь продержаться недолго (2–3 месяца), а затем плавно скорректируются до нормальных уровней 60–80 $/т на энергетический уголь и 150–180 $/т. на металлургический уголь. Этому будет способствовать завершение энергетического кризиса, в результате чего, цены на энергоносители упадут и произойдет нормализация спроса и предложения угля.

P.S. В нашей подписке мы покрываем Распадскую, которая с начала 2021 года выросла более, чем в 3 раза. Наши клиенты знают, остался ли потенциал для роста данной акции. Также клиенты знают, как высокие цены на коксующийся уголь влияют на финансовые показатели металлургов.