Добрый день!

Сегодня мы снова обсудим судьбу ключевой ставки и рубля. Вопрос стоит ли сейчас покупать доллар или нет – вечный. А понимая динамику ставки вы можете грамотно управлять портфелем облигаций.

Наши выводы:

- В декабре мы увидим повышение ставки. Но новый штамм внес неопределенность того, с каким шагом это будет сделано. Мы полагаем, что это может быть либо +100 бп, либо +50 бп. Все будет зависеть от самых актуальных данных по Омикрону.

- Рубль имеет потенциал укрепления. К концу года ожидаем укрепления в сторону 72 рублей за доллар

Теперь по порядку.

СЦЕНАРИИ КЛЮЧЕВОЙ СТАВКИ

Базовый сценарий:

Повышение на 100 бп до 8.5% на заседании 17 декабря. Такой подъем уже заложен в цены ОФЗ. Так, доходность 2-летних ОФЗ – 8.6%.

Также такая ставка дает положительную реальную ставку на конец 2021 года, так как инфляция прогнозируется в районе 8.0-8.1%.

Аргументы за повышение ставки:

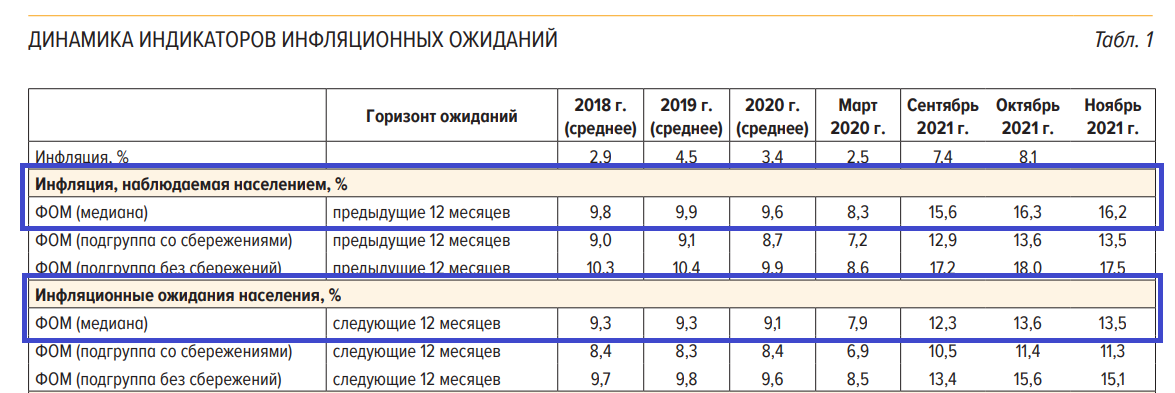

1. Инфляционные ожидания остаются вблизи 5-летних максимумов.

Опрос инФОМ, проводившийся с 1 по 12 ноября, показал что:

- Инфляция, ожидаемая на год вперед – 13.5% vs 13.6% в октябре

- Инфляция, наблюдаемая за последний год – 16.2% vs 16.3% в октябре

Источник: https://cbr.ru/Collection/Collection/File/39353/Infl_exp_21-11.pdf

2. Темпы роста необеспеченного кредитования населения в октябре замедлились, но говорить о развороте тренда рано. Причиной замедления могли стать локдауны, во время которых сократилась выдача кредитов. Поэтому в ноябре мы тоже можем увидеть замедление темпов роста, но динамика остается положительной.

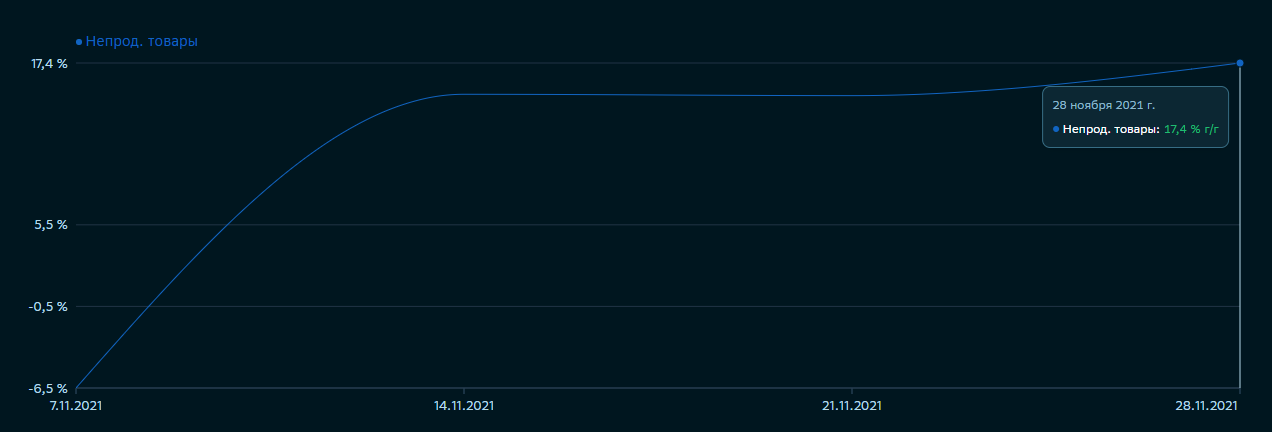

3. Кредит драйвит расходы населения, которые остаются на высоком уровне. Особенно сильный спрос в последние 2 недели наблюдался в непродовольственных товарах.

Источник: https://sberindex.ru/ru/dashboards/ver-izmenenie-trat-po-kategoriyam

4. Инфляция по итогам ноября может составить +0.7% м/м (8.1% г/г).

Альтернативный сценарий:

Данный сценарий – это ответ на новый штамм Omicron.

В нем также закладывается повышение КС, но с меньшим шагом. Мы думаем, что могут поднять на 50 б.п. до 8.0%.

Аргументы за поднятие такие же, как и в базовом сценарии, но меньший шаг в случае резкого ухудшения эпидемической ситуации.

Также есть малая доля вероятности, что ставку оставят без изменений, и начнут снижать уже в 1П2022. Но это возможно только в случае повторения событий весны 2020 года.

А т.к. и экономика, и люди адаптировались к локдаунам + есть вакцины, то сохранение КС на текущем уровне это не более, чем теоретические рассуждения.

Окончательное решение будет зависеть от самых актуальных данных по новому штамму перед заседанием 17 декабря.

РУБЛЬ

Рубль в ноябре ослаб на обострении геополитических рисков и оттоке иностранного капитала с развивающихся рынков на фоне опасений более быстрого ужесточения ДКП в развитых странах.

В декабре мы ожидаем охлаждение геополитических рисков и постепенное укрепление курса к 72 рублям за доллар на притоке иностранного капитала в рублевые активы, т.к. фундаментально они выглядят недооцененными.

Вчера написали об этом в нашем посте «Покупать или продавать Российский рынок».

Слабость рубля и высокие доходности ОФЗ сегодня выглядят привлекательно для carry trade, т.к. нерезиденты могут заработать как на укреплении рубля, так и на росте цен госбумаг при снижении доходности.

В нашем прогнозе курса USDRUB мы не закладываем жесткие предпосылки развития нового штамма и повторения весны 2020 года, т.к. пока недостаточно данных.

В случае реализации жесткого сценария с новым штаммом USDRUB уйдет выше 75.

ЧТО ДЕЛАТЬ С ОБЛИГАЦИЯМИ

Если у вас сейчас есть облигации в портфеле, то они значительно просели.

При этом за последний месяц облигации сильно распродали и на сегодняшний день доходность как ОФЗ, так и качественных корпоратов выглядят привлекательно для покупок.

Стоит продавать упавший 3 эшелон, и менять его на ОФЗ, либо первый эшелон, потому что в облигациях, как и в акциях – после падения сначала растут качественные бумаги.

Таким образом вы сможете отбить часть убытков.

Наши клиенты знают какие ОФЗ и корпоративные облигации выглядят интересными сегодня. Присоединяйтесь!