Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

- рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

- посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

- смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

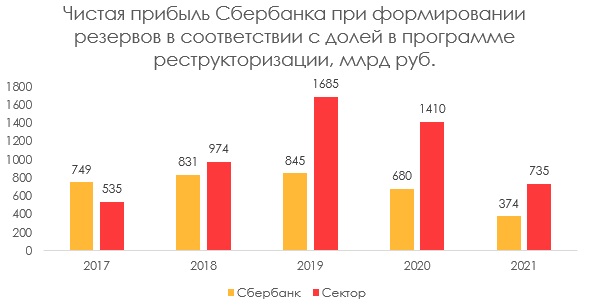

Снижение прибыли банковского сектора в России может составить 48% в 2021 году

McKinsey прогнозируют в 2021 году потерю выручки мирового банковского сектора на 50%. Эксперты агентства Эксперт РА прогнозируют снижение прибыли отрасли из-за череды банкротств и отмены послаблений по резервированию реструктурированных кредитов. По оценкам АКРА, падение прибыли Российского банковского сектора может составить 48% с 1410 млрд руб. в 2020 году до 735 млрд руб. в 2021.

Мы решили смоделировать, как такие прогнозы скажутся на финансовом состоянии банков в 2021 году. Для начала мы проанализировали динамику стоимости риска Сбербанка по отношению к сектору.

Стоимость риска и резервы

Стоимостью риска (Cost of risk) называют показатель, который характеризует риск банка и определяется как отношение суммы созданных резервов к размеру кредитного портфеля. Поэтому, чем больше резервов создает банк, тем выше его Cost of risk.

Резервы создаются, когда ухудшается качество кредитного портфеля, т.е. растет риск невыплаты кредита. Это актуально для текущего года ввиду массовых ограничений из-за коронавируса. У компаний снизился доход, и им стало сложнее платить по кредитам. В связи с этим, правительство и банки ввели программу реструктуризации, которая позволяет заемщику отсрочить, уменьшить платеж или предоставить отсрочку погашения. Реструктурированный кредит означает, что его качество снизилось и необходимо создать дополнительный резерв. Центральный банк РФ разрешил банкам не создавать дополнительные резервы до конца 2020 года, при этом их нужно создать до июля 2021 года.

Cбер выглядит устойчиво

АКРА прогнозирует, что объем дополнительных резервов превысит 1,5 трлн руб. Если учесть, что доля Сбербанка от всех кредитов составляет 35%, можем предположить, что из 1,5 трлн руб. на Сбербанк придется 525 млрд руб. дополнительных резервов 2021 году. Создание в таком объеме дополнительных резервов, по нашим оценкам, снизит чистую прибыль банка в 2021 году на 52,8% с 793 млрд руб. до 374 млрд руб.

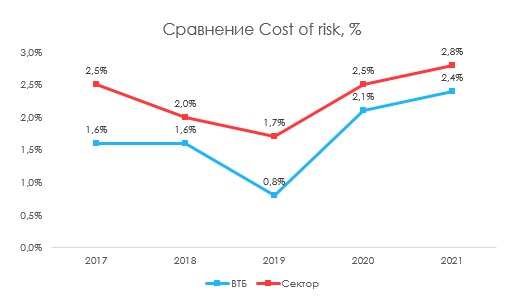

Стоимость риска у Сбербанка исторически ниже, чем в целом по сектору в среднем на 1,2% (кроме 2020 года, в этом году они приблизительно равны). Прогноз по сектору на 2021 год - 2,8%, прогноз нашей модели - 1,9%. Но при создании резервов в 525 млрд руб. сost of risk составит 4,2%, что значительно выше, чем прогноз по сектору.

Если мы закладываем стоимость риска в 2021 году на уровне сектора, то это приведет к снижению прогнозной чистой прибыли до 621 млрд. руб. с 793 млрд руб. (85% прибыли всего сектора). В итоге снижение чистой прибыли в 2021 по сравнению с 2020 годом составит 8,5%, при прогнозе по сектору - 48%.

Высокие дивиденды вероятно придется ждать до лета 2023 (когда будут выплачены дивы по итогам 2022). По итогам 2020 года ждем дивиденды на уровне 15 руб./акцию. По итогам 2021 года при базовом сценарии 17,6 руб./акцию, а при повышении прогнозируемой стоимости риска до 2,8%, по нашей оценке, дивиденды за 2021 год составят 13,8 руб./акцию.

ВТБ пострадает сильнее конкурентов

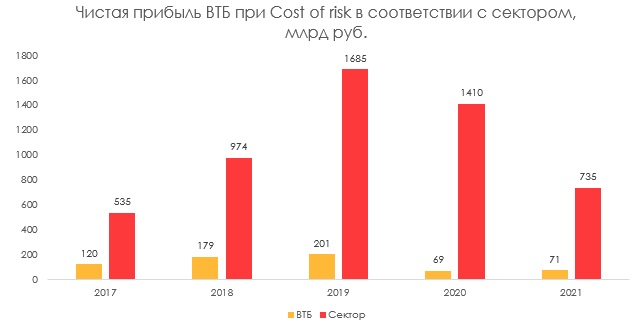

Аналогичным образом посмотрим на ВТБ. Доля кредитов ВТБ в секторе составляет около 20%. Соответственно, из 1,5 трлн руб. отложенных резервов ВТБ создаст около 300 млрд. В такой ситуации чистый убыток ВТБ в 2021 году составит 126 млрд руб. вместо прогнозируемой чистой прибыли 113 млрд руб.

Стоимость риска ВТБ в среднем ниже отрасли на 0,7%. По нашим прогнозам, в 2020 и 2021 г. эта разница сократится, но все еще будет ниже рыночных значений.

Если мы повысим стоимость риска ВТБ до отраслевых прогнозов, то чистая прибыль банка снизится на 37% с 113 млрд руб. до 71 млрд руб. Ожидаемый дивиденд в этих условиях 0,00274 руб./акцию, при базовом сценарии 0,00438 руб./акцию.

Тинькофф может потерять до 23% прибыли

У TCS иная ситуация: стоимость риска банка исторически выше рынка в среднем на 4,6%. Наш прогноз 8,4% на 2021 год.

Вместо того, чтобы ровнять CoR с сектором, мы попробуем заложить стоимость риска на уровне текущего года. Тогда чистая прибыль снизится до 42,5 млрд руб. (19,2%) в 2021.

Доля на рынке кредитов у TCS менее 1%, так на банк придется около 15 млрд руб. дополнительных резервов. Тогда прибыль банка в 2021 году упадет на 23% с 52,6 млрд до 40,6 млрд.

Заключение

Видим, что Сбербанк более устойчив, чем в целом сектор, даже при условии более высокой стоимости риска относительно исторических значений. Тем не менее ждать расформирования резервов мы также считаем излишне оптимистичным.

Создание банками дополнительных резервов в 2021 году значительно сократит их прибыль, но сильнее всего ударит по прибыли ВТБ, который может получить убыток в размере 126 млрд руб.

TCS, как и Сбербанк, выглядит устойчивым по сравнению с сектором. При разных сценариях падение его прибыли составляет около 20-23%, что ниже прогноза по сектору (-48%).

В целом, наши прогнозы соответствуют прогнозам аналитиков. При создании дополнительных резервов Сбербанк получит 85% всей прибыли сектора. Такая ситуация была в 2018 году. Суть в том, что менее эффективные банки получат убыток, а более устойчивые, такие как Сбер и Тинькофф, смогут заработать.