В августе мы выпускали пост о взаимосвязях на российском рынке: было показано, кто и какими долями владеет в других публичных компаниях. Сегодня мы покажем: как влияет изменение стоимости одной компании на другую (владельца доли в первой).

Для начала, чуть-чуть теории:

![]()

Часто российские публичные компании владеют крупными пакетами в своих дочках, по совместительству, в публичных компаниях.

Соответственно,

Итак, теперь рассмотрим публичные компании в России и посмотрим – как изменится стоимости акций при изменении капитализации доли в других бизнесах.

РусАл и EN+

|

|

|

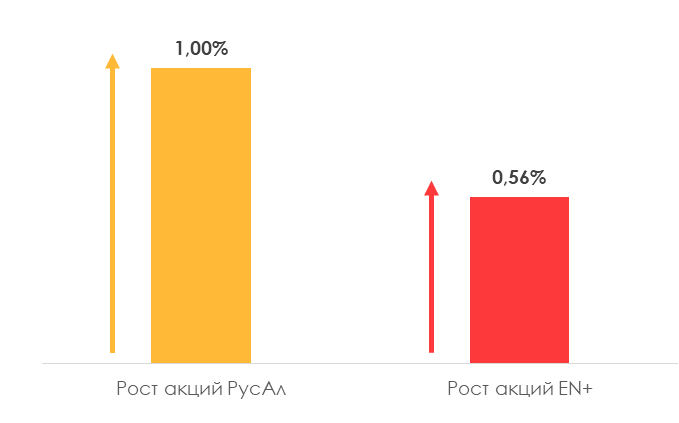

En+ - крупный металлургический холдинг. Помимо своего бизнеса группа владеет контрольным паком РусАла. Доля РусАла в EN+ составляет 50,1%.

Смоделируем изменение цены акций РусАла и посмотрим на изменение цены акций En+:

Как мы видим, при росте цены акций РусАл на 25% – стоимость акций En+ растет на 14%. Или при изменении цены акций РусАл на 1% En+ изменяется на 0,56%. Значит, если мы захотим купить En+, нам необходимо будет знать финансовое состояние РусАла. Соответственно, если в алюминиевом секторе наблюдается позитив, и компании показывают хорошие результаты, можно рассматривать покупку бумаги.

|

|

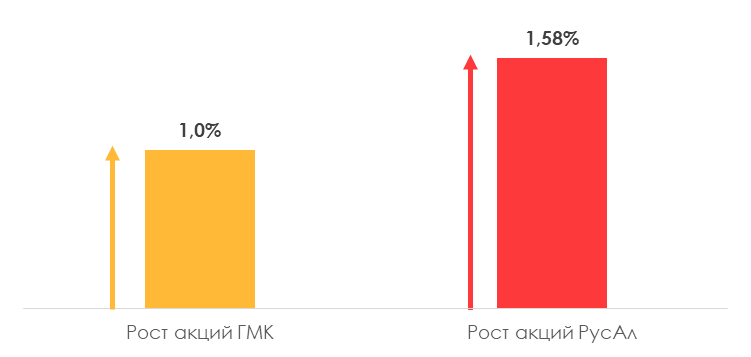

Посмотрим на другую пару металлургов: ГМК Норильский Никель и РусАл. РусАл владеет в ГМК долей в 27%. Посмотрим на изменение цен по отработанному алгоритму:

Мы видим, что рост ГМК на 6% увеличивает капитализацию Русала и толкает цены на акции компании на 10%. При эффективном рынке и хороших фин. показателях компании, РусАл будет намного привлекательней.

|

|

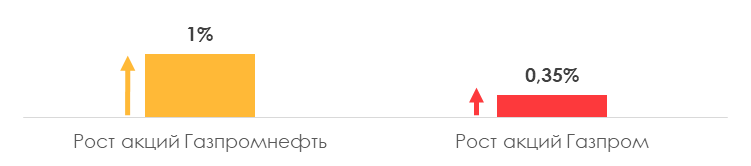

Посмотрим на пример Газпромнефти и Газпрома. Газпром – крупная нефтегазовая компания. Газпромнефть – крупное нефтяное подразделение группы. Газпром владеет 95,68% доли Газпромнефти. Пройдем тот же путь. Посчитаем капитализацию Газпрома с учетом доли владения Газпромнефтью и посмотрим на изменение цены акций двух компаний.

Видим, что при увеличении цены акций Газпромнефти на 5,8%, капитализация, а значит, и цена акций Газпрома вырастет на 2,07%. Или при изменении цены акций Газпромнефти на 1% - Газпром меняется на 0,35%. Значит, при благоприятной конъюнктуре на рынке нефти и хороших фин. показателях Газпромнефти – Газпром будет привлекателен для покупки.

|

|

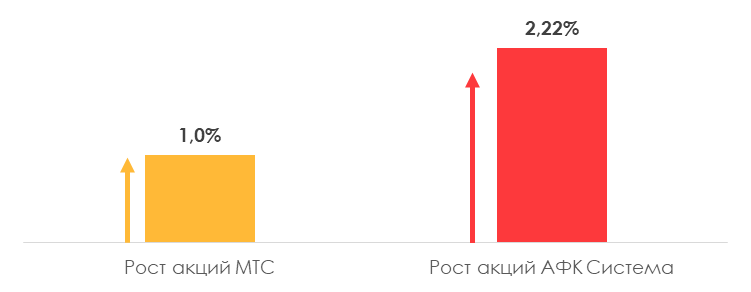

Давайте посмотрим на АФК Систему и МТС. АФК Система – крупный фонд прямых инвестиций. В частности, одной из портфельных компаний холдинга является МТС. АФК Система владеет 50% телекома. Посмотрим на зависимость акций «Системы от МТС:

Мы видим, что при изменении цены МТС на 5%, АФК Система изменяется на 9%. Меньший рост дочки дает сильный рост материнской компании. Соответственно, АФК Система интересена для покупки при позитиве в телекомах и хорошем перформинге МТС.

|

|

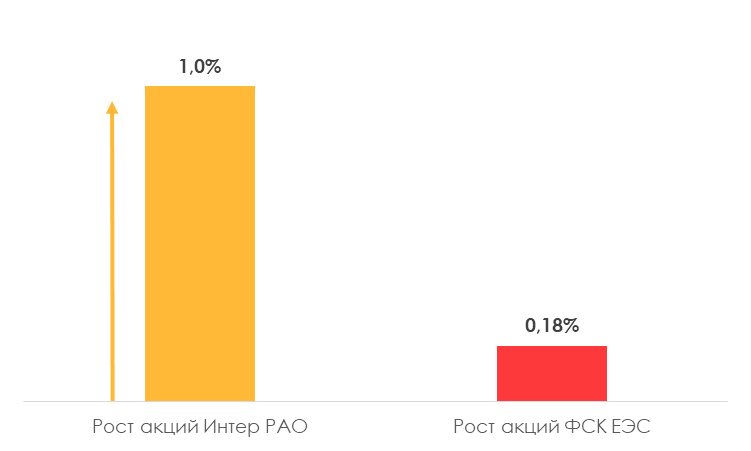

Посмотрим на отрасль электрогенерации. В ней «породнились» ФСК ЕЭС и Интер РАО. Первая владеет в Интер РАО долей в 8,57%. Посмотрим на изменение цен на акции:

Мы видим, что Рост акций Интер РАО на 6% даст рост всего лишь 1% акций ФСК ЕЭС. Недавно, рынки показали нам такое движение при бурном росте Интер РАО.

Итак, сегодня мы поняли, что важно понимать структуру акционерного капитала компаний, которыми мы владеем, понимать, кем владеют компании в нашем портфеле и выбирать выигрышные стратегии при росте «дочек»/долей в портфельных компаниях.