Top of mind

Важнейшая мысль на сегодня — это то, что последние показатели указывают на консервацию экономической активности на низких уровнях. Это видно повсеместно:

- В США получают пособия по безработице 7.8 млн. людей, а 16 млн не могут найти работу продолжительное время / ещё 4 млн заполнили заявки и ждут — итого почти 20% рабочей силы сейчас без работы и получают пособие или не зарабатывают вовсе. Уволены простые работники сферы услуг с невысокой зарплатой, и это уже сказывается на спросе

- Банки снизили лимиты по кредитным картам, а просрочка по автокредитам и картам уже вошла в красную зону

- В общем, потребление коллапсирует (это заметно по розничным продажам, снижающимся на 15% в США и на 20% в России в апреле) и природа проблемы не сулит быстрого восстановления, т.к. немало бизнесов закрылось или не будет получать спрос во время пандемии. Бывший официант не найдет себе работу на удаленке, а менеджер в туристического агентства не станет программистом Google

Это говорит в пользу достаточно депрессивной картинки по экономике летом и ситуации, в которой экономика за пару месяцев восстановит свою активность на 85-95%, а дальше завязнет на несколько кварталов до появления надежной вакцины и начала активного решения проблем с безработицей и банкротствами. О такой же картинке говорят китайские PMI за май — в поднебесной промышленность и услуги показали рост месяц-к-месяцу (PMI 50.6 и 53.6 соответственно), но по сравнению с 2019 годом активность всё ещё на уровне 85-90% и особенно не меняется, хотя вируса в Китае уже нет:

Сырье и валюта

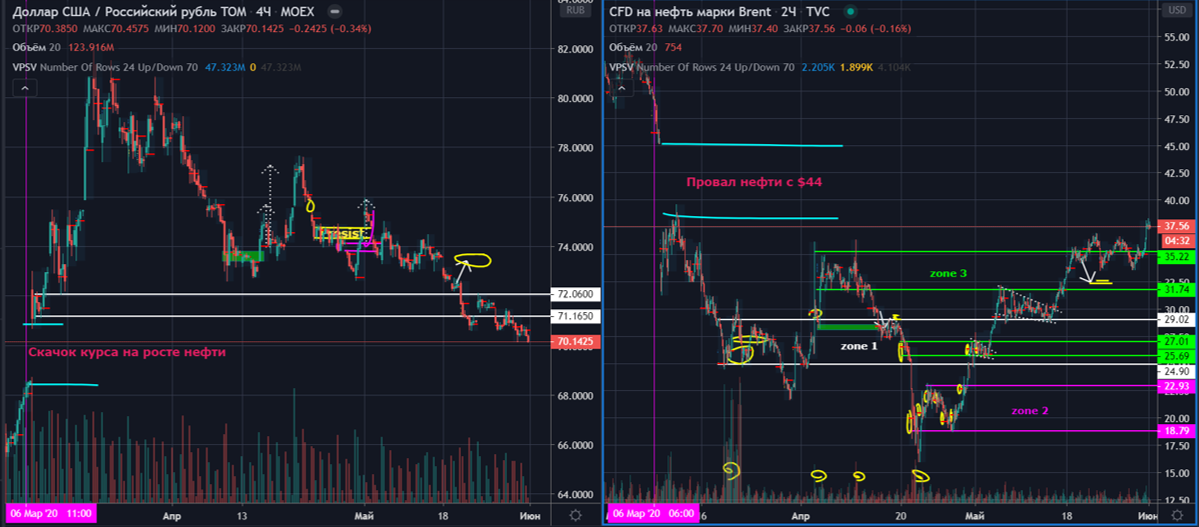

На рынке нефти и рубля наблюдается картинка, которую я не ожидал: до нефти по $35-36 и $=71 все казалось мне логичным, но в последние дни новой недели мы уже начали закрывать эпичный гэп от 6 марта. Будет ли нефть по $45 уже этим летом — большой вопрос, и пока что общемировой тренд и ситуация в нефтяной отрасли дают на него разные ответы:

- В мире начинается сжатие потребительских расходов: рост безработицы создает кризис неплатежей за аренду и снижение оборотов ритейла, а государственные стимулы и выход с карантинов проблему безработицы пока заметно не решают. Это сулит негатив для экономики, необходимость в новых мерах поддержки и продолжительное восстановление (например, бюджетный офис Конгресса США читает что борьба с безработицей до 5% займет около 10 лет)

- Конкретно на нефтяном рынке произошел вынужденный ребаланс, то есть спрос уже равен предложению (не в среднем по маю, а в моменте — иначе где хранить?). Дальнейшее снижение добычи в США и сделка ОПЕК+, которую перенесли на 4 июня, может как минимум закрепить цены в дипазоне $35-45 ($45+ стимулирует бурение в США, поэтому поход сильно выше, пожалуй, пока преждевременен)

- Негативный фактор по спросу: Индия (топ-3 импортер нефти) продлила карантин до 30 июня.

В этом контексте российская валюта к доллару, оказывается, сохраняет потенциал укрепления, хотя все больше трендов начинает играть против нее — это и автоматическое сокращение интервенций ЦБ вслед за ростом нефти, и перезапуск импорта в РФ в июне, и вероятный take profit игроками рынка ОФЗ летом.

Рынок акций РФ

Несмотря на такие грустные перспективы в мире, рост нефти и снижение % ставок диктует рынку акций рост. У меня есть 2 соображения на этот счет:

- Мы похоже прошли дивидендную волну роста акций со стабильным денежным потоком вроде телекомов и ритейла, т.к. рост акций across the board с понижением доходностей к дивидендым отсечкам в последние дни особо не продолжился

- По мере перезапуска экономики инвесторы могут обратить внимание на акции компаний, для которых это существенное благо, т.е. сместить свой интерес из очень защитных акций в более рисковые — например, акции Аэрофлота. Конечно же, речь в таких вложениях об инвестиционном горизонте хотя бы в год

Выбирая между секторами, стоит отметить следующее:

- На газовом рынке СПГ развязывается настоящая война, как на нефтяном, с вероятным полным заполнением хранилищ к концу лета. Это дает неплохие шансы приобрести акции Газпрома и Новатэка по сходным ценам в точке, после которой ситуация на рынке газа начнет трендовое улучшение. Пока же газовый рынок выглядит проблемным

- Очень интересно увидеть, что будет с ритейлом в июне. Данные Магнита и X5 Retail за апрель и начало мая предполагают, что пока снижение трафика компенсируется увеличением среднего чека. Если эта тенденция подтвердится, не это дает акциями дискаунтеров некоторый апсайд как бенефициарам тренда на экономию

Рынок облигаций РФ

Рынок ОФЗ восстановился после распродаж днём ранее, потому что свободной рублевой ликвидности пока хватает у локальных участников, выкупать небольшие проливы со стороны нерезидентов. Но чем больше будет дальнейший рост, тем больше будет желающий зафиксировать прибыль в ОФЗ, поскольку потенциал снижения доходности ограничен, а риски риски как внутри страны, так и вне продолжают накапливаться.

На рынке корпоративных облигаций продолжает сохранятся тенденция: очень узкий спред в первичных размещениях и более широкий привлекательный спред на вторичных торгах. Стоит отметить, что в некоторых сильных ликвидных именах спред вторичного рынка подтягивается вслед за крепким первичным рынком.

Российский рубль продолжает быть бенефициаром глобальной ослабления индекса доллара DXY. Американская валюта продолжает падать на фоне беспрорядков в США, а в мире царят позитивные настроения после «нереализованных» угроз со стороны Трампа в отношении Китая. Рынок отделался, в очередной раз, легким испугом и продолжил тенденцию к росту. Игра на повышение ещё может продлится до середины июня, где тренд может быть сломлен с экспирацией на срочных рынках

Удачи на рынках!