Многие инвест банки ставят статус BUY по акциям Яндекса, в то время как мы видим перспективы для снижения акции до конца года. Почему мы так думаем:

1) Яндекс интересен инвесторам, как компания роста. Они привыкли видеть рост выручки на 25–40% каждый квартал и двухзначные темпы роста EBITDA. Соответственно, если они не увидят этого во 2 кв. и в последующих, это может их огорчить.

2) На неопределенный срок ушел драйвер роста в виде IPO Яндекс.Такси

3) Яндекс не платит дивидендов, и значение FCF yield в 2020 г. (сколько компания может потенциально платить инвесторам див доходности) по нашим оценкам около нуля. Следовательно, компания не выигрывает от снижения ставок и требуемой див доходности.

В посте рассмотрим причины, почему Яндекс может не показать двухзначных темпов роста фин показателей в этом году

Итак, коронавирус влияет на 3 стороны бизнеса компании:

- Рекламный сегмент (основной бизнес-сегмент компании)

- Яндекс.Такси (входит в сегмент такси вместе с сервисами по доставки еды)

- Яндекс.Драйв (не выделяется отдельно и входит в сегмент экспериментов)

Выручка основного бизнес-сегмента под давлением

В 2020 рынок интернет-рекламы может показать небольшой рост или даже снижение (прогноз Goldman Sachs – минус 3% г/г), в то время как ранее демонстрировал двухзначный рост даже в кризисы. В апреле снижение рекламной выручки Яндекса составило ~17% г/г, и давление может продолжаться.

Почему так?

- Бюджеты на рекламу сокращаются — коронавирус практически заморозил работу некоторых отраслей (Аэрофлот обнулил маркетинговые расходы на 2020 г.), соответственно, им и реклама не нужна;

- Часть малых и средних бизнесов, на которые приходится от 15 до 50% объема рынка интернет-рекламы, закрывается, а значит часть денег просто уйдет с рынка в этом году

Подробнее ситуацию на рекламном рынке мы разбирали в прошлом посте про Яндекс — смотрите здесь

Сегмент такси может показать отрицательную рентабельность

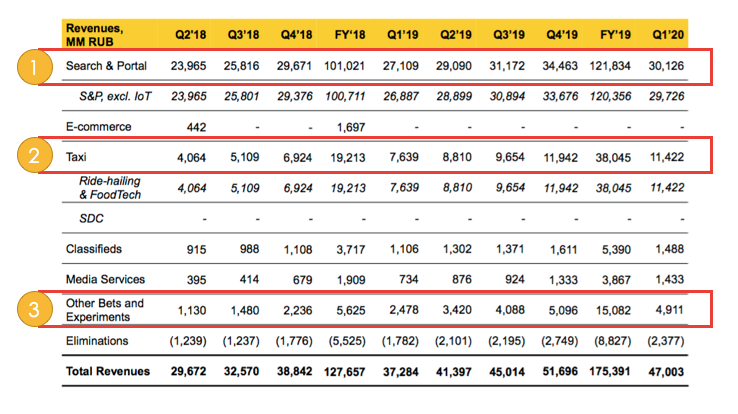

На сегмент такси, куда входит Яндекс.Такси, фудтех (Яндекс.Еда и др сервисы доставки) приходится ~ 25% выручки. До коронавируса сегмент показывал двухзначные и трехзначные темпы роста выручки.

Для наглядности: по итогам 2019 г. выручка такси удвоилась по отношению к 2018 г.

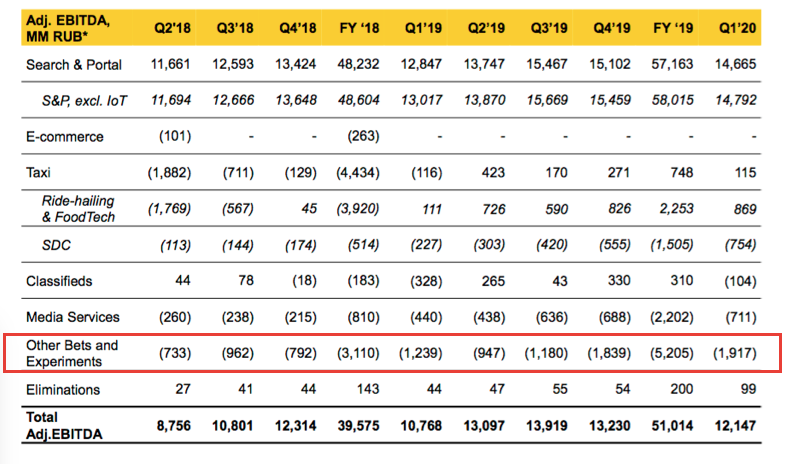

При этом в EBITDA вклад Яндекс.Такси составляет около 7% (без учета расходов на беспилотные такси, которые не приносят выручки). Из таблицы ниже видно, что беспилотники забирают значительную часть EBITDA сегмента такси.

В апреле оборот бизнеса Яндекс.Такси снизился на 60% г/г. При этом значительно выросло количество клиентов сегменте фудтех (бизнесы, связанные с доставкойеды) — на 73% с начала марта. Но на доставку еды по нашим оценкам приходится всего около 25% выручки сегмента.

Давление на выручку такси может продолжаться до конца квартала и во втором полугодии:

- В настоящий момент ограничения сняты не полностью и многие люди находятся на удаленной работе

- В такси высокий риск заразиться вирусом и люди могут лишний раз бояться пользоваться им

- Доходы людей снижаются, и после снятия ограничений они могут охотнее пользоваться более дешёвым транспортом.

При этом пока не ясно, на сколько снизятся расходы по лизингу. Компания обсуждала с линзингодателями льготные условия финансовойаренды транспорта для своих партнерских таксопарков. Согласно базовым условиям реструктуризации платежей, партнеры «Яндекс.Такси» смогут снизить размер ежемесячных лизинговых платежейна 50–80% в период до трех месяцев.

Существует большая неопределённость относительно рентабельности в третьем и последующих кварталах, так как выручка под давлением, а расходы на лизинг и беспилотники сохраняются.

Временная заморозка бизнеса и снижение доходов населения окажут давление на каршеринг

С 13 апреля по 25 мая была приостановлена работа каршеринга в Москве и Санкт-Петербурге из-за невозможности контролировать дезинфекцию машин. При этом давление на доходы сегмента может продолжаться до конца года по тем же причинам, что и на Яндекс.Такси.

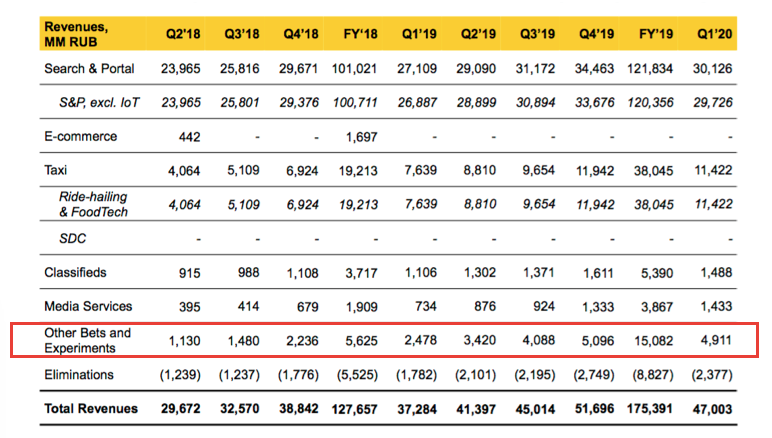

Яндекс.Драйв (как и весь сегмент экспериментов) находится на стадии развития и был убыточным еще до пандемии.

При этом сегмент экспериментов обеспечивает ~ четверти прироста выручки.

На него тратятся значительные издержки, связанные в том числе с лизинговыми контрактами. Это отображается в статье ”прочие расходы”. В 2019 г. негативный эффект на EBITDA этих расходов составил 10,6 млрд руб.

При обнулении выручки каршеринга в связи с протоем давление на EBITDA сегментов эксперименты будет значительнее. Однако компании удалось скорректировать условия лизинговых контрактов и существенно снизить расходы, что должно частично нивелировать негативныйэффект.

Выводы

Все эти факторы в той или иной мере приведут к давлению на фин показатели в 2020 г. Отчет за 2 квартал однозначно будет не самым сильным (ждем провал по выручке до 19% г/г), при этом важно понимать, что плохой квартал/полугодие не означает, что компания теперь стоит дешево. Выравнивание результатов в 2021 г. и сильные результаты в последующие годы приведут к росту акции. Снижение акций в слабый год — возможность для шорта и покупки в долгосрок по более привлекательным ценам.

Наша команда покрывает около 50 компаний Московской Биржи. Узнать наше мнение и оценку каждого эмитента в развернутом формате, вы можете подписавшись на нашу аналитику