E-commerce сейчас пользуется большой популярностью. Публичные food-ритейлеры развивают свои доставки, непубличные более того – запускают маркетплейсы (помимо своих товаров выставляют также товары партнеров на своих площадках). Многие инвесторы уверены, что за интернет-торговлей стоит будущее, особенно на фоне последних событий с COVID-19. Недавнее успешное IPO OZON с переподпиской тому подтверждение (несмотря на убыточность компании).

Сегодня мы рассмотрим e-commerce сегмент Яндекса – Яндекс.Маркет, который в будущем может быть выведен на IPO.

История Яндекс.Маркета — сервис сравнения цен

Яндекс.Маркет был создан в далеком 2000 году и 16 лет развивался в составе Яндекса. Сервис был создан для выбора и покупки товаров, чтобы потребитель мог сравнить модели и цены в различных магазинах, а также качество товара и рейтинг магазина по оценке и отзывам покупателей.

В 2016 г. Яндекс.Маркет стал отдельным юридическим лицом ООО «Яндекс.Маркет». А в 2017 г. Сбербанк и Яндекс создали совместное предприятие (СП) на базе на базе компании. Сбербанк выкупил дополнительный выпуск акций за 30 млрд руб, а всего компанию на тот момент оценили в 60 млрд руб. Яндекс и Сбербанк получили по 45% CП, остальные 10% остались для опционного фонда менеджмента.

В 2018 г. Яндекс.Маркет запустил собственный маркетплейс Беру, который интегрирован в платформу.

В июле 2020 года Яндекс и Сбербанк завершили реорганизацию совместных предприятий- Яндекс.Маркет (платформа сравнения цен) и Яндекс.Деньги. В результате Яндекс теперь владеет 100% акцийЯндекс.Маркета, при этом компания вышла из СП «Яндекс.Деньги» (актив также был в совместном владении) - 100% акцийтеперь владеет Сбербанк.

На чем зарабатывает Яндекс.Маркет — комиссии за клики и покупки

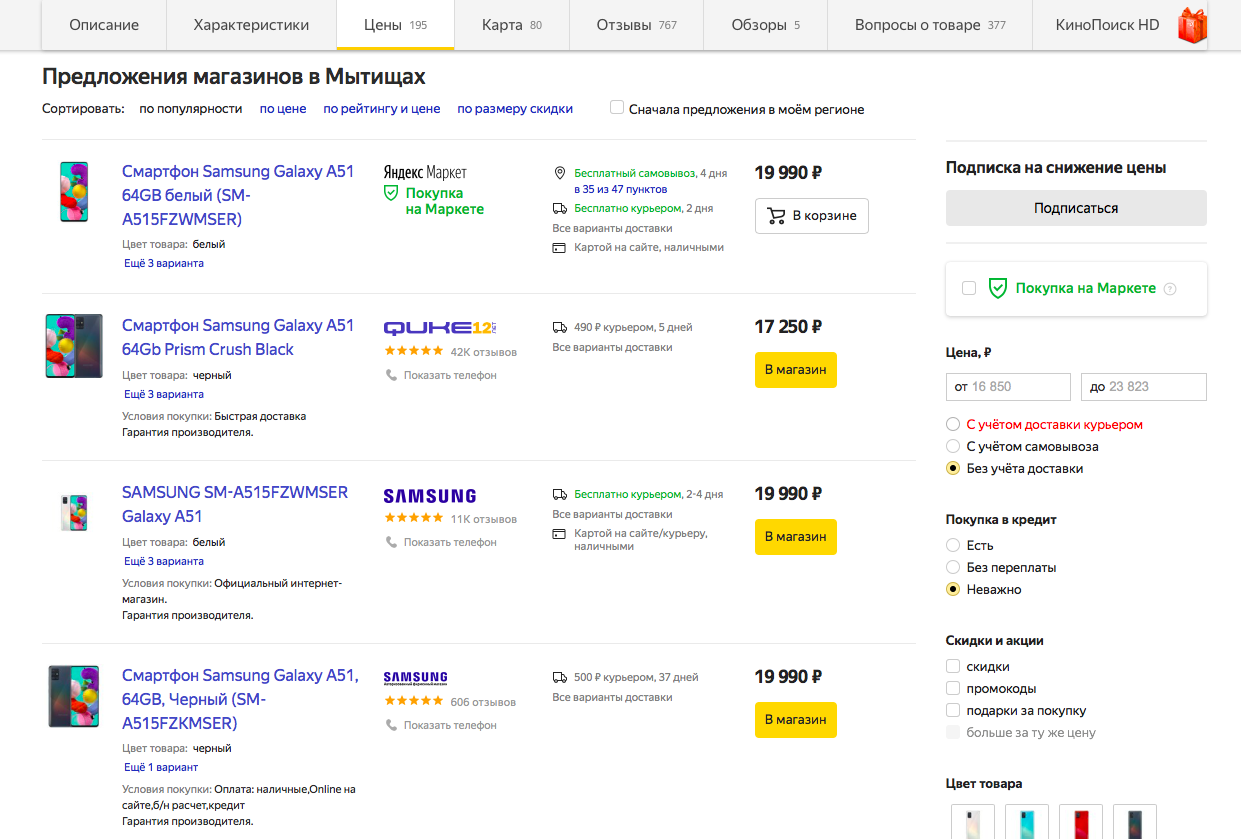

Изначально Яндекс.Маркет создавался, как сервис для сравнения цен. Многие из нас сталкивались при поиске, скажем, смартфона, с рекомендацией Яндекса посмотреть этот товар в разных магазинах по разным ценам.

Вот так это выглядит:

Магазины, которые вы видите в списке, платят Яндекс.Маркету за переходы на их страницы. Такая модель называется CPC (Cost per Click) или плата за клик.

C 2013 г. компания стала тестировать другую модель – СPA (Cost per Action) или плата за действие. Такая модель предполагает покупку товара сразу на сайте Яндекс.Маркета без перехода на сторонние источники. Продавец платит платформе комиссию с каждой покупки (модель маркетплейса).

Переход на другую модель был смотивирован тем, что продукт не мог больше расти в рамках сервиса для сравнения цен – не может улучшаться качество и добавляться ценность для конкретного потребителя, потому что платформа не имеет информации, что происходит в магазинах, в которые она отправляет клиента.

В 2016 г. Яндекс.Маркет внедрил модель СPA и стал работать по смешанной схеме (CPC также оставалась).

На нововведения жаловались и поставщики, и потребители. Последним стало неудобно пользоваться платформой – нужно было выбирать, где оформить заказ – на Яндекс.Маркете или на сайте магазина.

Что касается поставщиков, после введения CPA от сотрудничества с Яндекс.Маркетом отказался Ozon. Как компания объяснила, модель с комиссией за покупку больше подходит небольшим магазинам, которые еще не наработали доверия потребителя (в таком случае маркетплейс, на котором они размещаются, берет на себя гарантии).

В 2018 г. Яндекс.Маркет закрыл этот проект и вернулся к старой схеме, а опыт полученный при работе с СPA использовался при создании маркетплейса Беру.

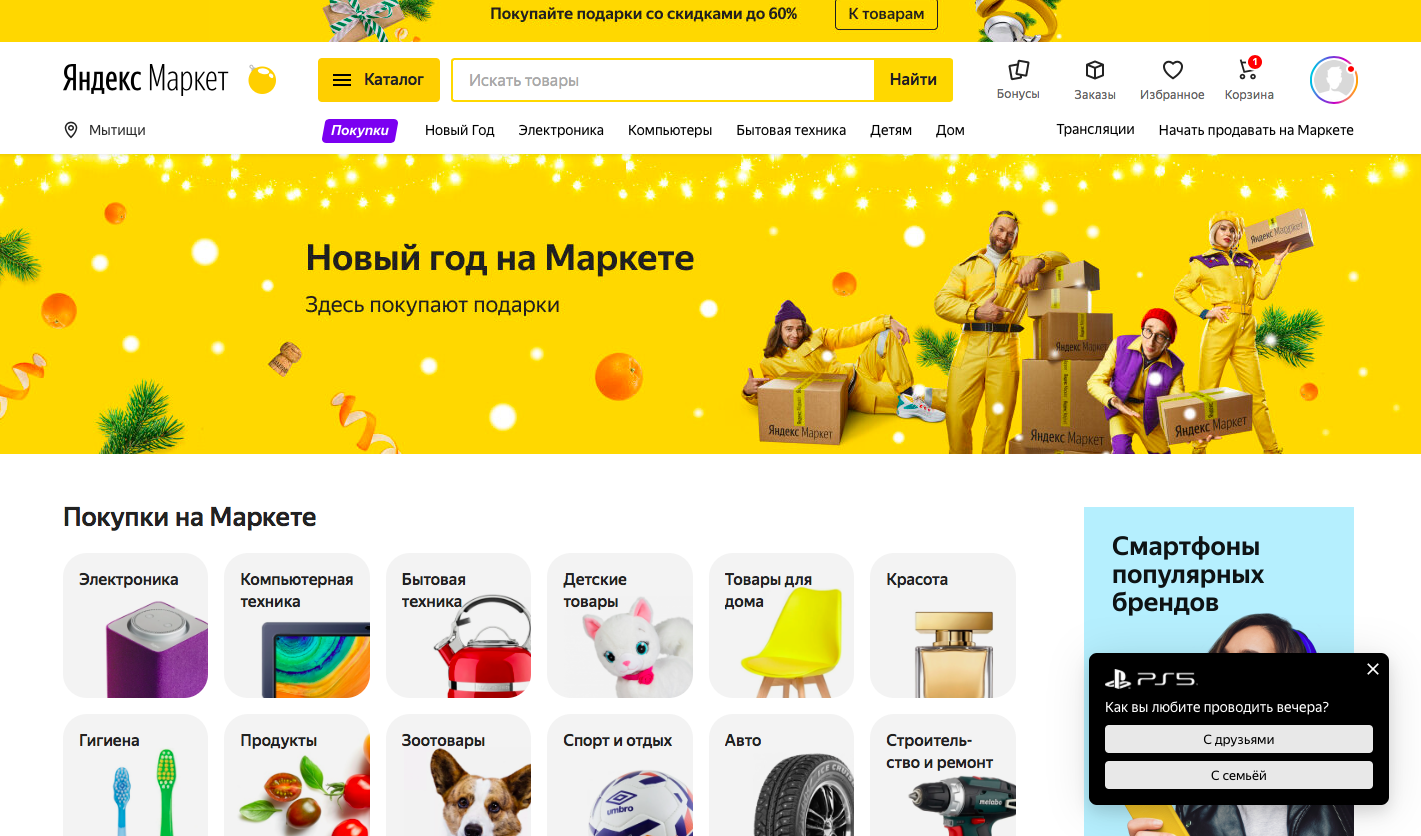

Сейчас Яндекс.Маркет выглядит так:

Сервис по-прежнему предоставляет услуги сравнения цен в разных магазинах и зарабатывает на переходах покупателей в эти магазины (модель CPC). При этом в Яндекс.Маркет теперь интегрирован маркетплейс Беру, который позволяет клиенту оплачивать покупки сразу на Яндекс.Маркете (поставщик платит комиссию с каждой покупки).

Как мы оцениваем Яндекс.Маркет

По прогнозам Data Insight, рынок электроннойкоммерции по итогам 2020 г. вырастет на 47% г/г, а в 2021 г. – на 32% г/г.

Учитывая рост рынка интернет-торговли в России и историческое увеличение на нем доли Яндекс.Маркета, прогнозируем выручку по итогам 2020 г. на уровне 34,8 млрд руб. (+79% г/г), а по итогам 2021 г. – на уровне 54,2 млрд. руб. (+56% г/г).

Мы закладываем оценку Яндекс.Маркета отдельно от всего бизнеса Яндекс, так как EBITDA маркетплейса убыточная, с помощью форвардного мультипликатора EV/Sales 2021F аналогов.

У Farfetch (американская аналогичная компания) EV/Sales 2021F на уровне 4,6x, а форвардныймультипликатор Амазона 2021F на уровне 3,6x. Усредняем и получаем форвардный EV/Sales = 4x. Умножая полученный мультипликатор на прогнозную выручку Яндекс.Маркета в 2021, получаем оценку EV равную 217 млрд руб.

Единственный публичный российский аналог Ozon торгуется по 6x EV/Sales. Мы считаем акции Озон сейчас перегретыми, поэтому не берем его мультипликатор за подходящий для оценки Я.Маркета

Что мы видим?

E-commerce в России находится в активной стадии развития. Соответственно, у Яндекс.Маркета есть хороший потенциал роста, если он продолжит увеличивать долю на растущем рынке теми же темпами.

В прессе еще в 2016 г упоминались слова главы Яндекс.Маркета о возможном выходе компании на IPO в будущем. В связи с текущей ситуацией и успешным IPO Ozon решение вопроса может ускориться, что будет позитивно для общей оценки Яндекса. По нашей оценке, Яндекс.Маркет дает 12% вклад в справедливую стоимость акций.